平成31年(2019年) 税制改正(日本) 国際税務関連概要

すでに平成が終わり令和と新しい元号となっておりますが、平成31年度の税制改正として「所得税法等の一部を改正する法律案」が、国会の審議を経て平成31年3月27日に成立、3月29日に公布されております。当該改正については平成31年4月1日より施行されております。本改正による国際税務への主な影響について内容を取りまとめております。

1.過大支払利子税制の見直し

【改正のポイント】

第三者に対する支払利子を利用してグループ全体の税負担を引き下げる行為を防止するため、対象となる支払利子の範囲について改正が行われます。

また、損金算入限度額の計算及び適用免除要件についての改正が行われます。平成32年4 月1日以後に開始する事業年度分の法人税について適用されます。

【改正前】

適用免除要件(イか口のいずれかを満たせば免除)

イ. 対象となる純支払利子等の額 ≦1,000万円以下

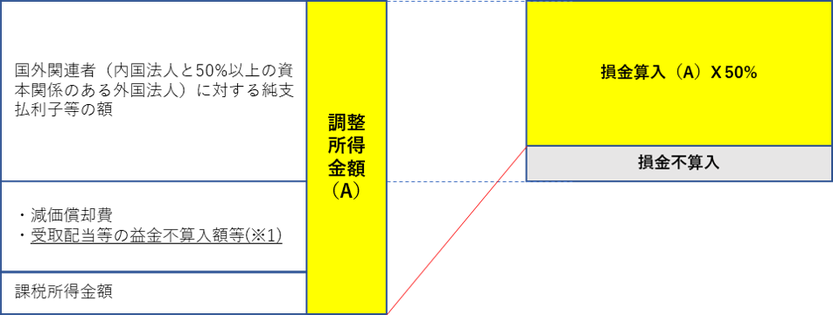

ロ. 「国外関連者に対する支払利子等の額」 ≦ 「法人の総支払利子等の額」 X 50%

【改正後】

適用免除要件(イか口のいずれかを満たせば免除)※(4 )

イ.対象となる純支払利子等の額 ≦ 2,000万円

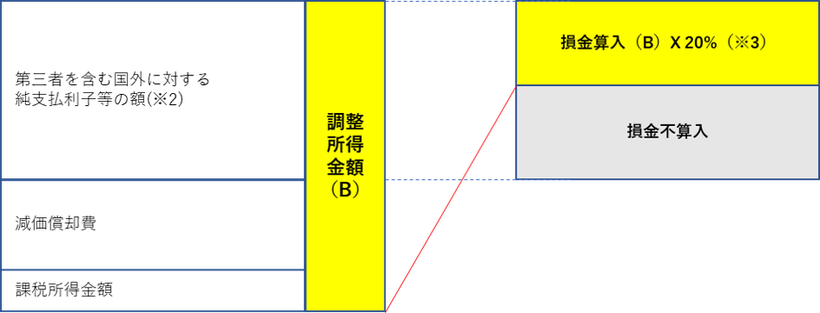

口. 「50% 超の資本関係を有する全ての内国法人の対象純支払利子の額の合計額」 ≦ 「50% 超の資本関係を有する全ての内国法人の調整所得金額の合計額」 X 20%

※1 調整所得金額の計算で加算される項目から「受取配当等の益金不算入額」及び「外国子会社配当等の益金不算入額」が除外

※2 対象となる支払利子の範囲に第三者に対する支払利子も含まれる

※3 調整所得金額に乗じる一定の割合が50%から20%へ変更

※4 適用免除要件が緩和

~影響~

外資系企業において親会社の意向で国外の金融機関からの借入がある場合、対象となる支払利子等の範囲が拡大されるため、確認が必要となります。

また、その他の改正による影響によっても損金算入限度額が縮小するため、改めて損金不算入額が生じるか否かの確認が必要となります。

2.移転価格税制の見直し

【改正のポイント】

いわゆる「BEPSプロジェクト」の勧告により改訂されたOECD移転価格ガイドライン等を踏まえ、無形資産に関する移転価格税制について、主に次の3点の見直しが行われました。

① 無形資産の定義の明確化

② 独立企業間価格の算定方法にディスカウント・キャッシュ・フロー(DCF法)を追加

③ 所得相応性基準の導入

2020年4月1日以後に開始する事業年度分の法人税及び2021年分以後の所得税より適用されます。

【改正前】

① 無形資産の定義

・ 工業所有権等の技術に関する権利等

・ 著作権、特許権、営業権等

・ 顧客リスト、販売網等の重要な価値のあるもの

② 独立企業間価格の算定方法

• 独立価格比準法

・ 利益分割法

・ 再販売価格基準法

・ 取引単位営業利益法

・ 原価基準法等

③ 所得相応性基準

・ 規定なし

④ 更正期間等

• 移転価格税制にかかる法人税の更正期間及び更正の請求期間は6年

⑤ 利益率に関する再調整が困難な場合

• 規定なし

【改正後】

① 無形資産の定義

以下の2つの要件を満たす資産

・ 有形資産及び金融資産(現金、預貯金、有価証券等)以外の資産

• 独立の事業者の間で通常の条件に従って譲渡·貸付け等が行われるとした場合に対価の支払いが行われるもの

② 独立企業間価格の算定方法

• 独立価格比準法

・ 利益分割法

・ 再販売価格基準法

・ 取引単位営業利益法

・ 原価基準法等

・ DCF法(比較対象取引を把握することができない場)合等

③ 所得相応性基準

特定無形資産(※1) の独立企業間価格算定に用いた予測と結果が相違した場合、税務署長はその結果及び相違した事情を勘案して、最適な算定方法により独立企業間価格を再度算定し、その価格に基づいた課税ができるとする価「格調整措置」(※2) が適用される

(※1) 特定無形資産:次の3つの要件をすべて満たす無形資産

(イ)独自性があり重要な価値を有するものであること

(口)予測収益等の額を基礎として独立企業間価格を算定するものであこると

(ハ)独立企業間価格の算定の基と礎なる予測が不確実であると認められるものであること

(※2) ただし、次の場合には「価格調整措置」は適用されない

(イ)税務当局の箕定価格と当初取引価格との価格差20%を超えない場合

(口)税務当局の要求から一定期間内に一定の書類(※3) を提出した場合

(※3) 一定の書類:次の( i )、( ii ) の書類、又は( iii )の書類

(なお、(iii) を提出した場合、5年を経過する日後は価格調整措置が適用されない)

(i) 価格算定の基礎となる予測の詳細を記載した書類

(ii) 予測と結果が相違する原因が災害その他これに類するものであり、取引時においてその発生が予測困難であったこと、又は取引時において当該事由の発生可能性を適切に勘案して独立企業間価格を算定していたことを証する書類

(iii) 特定無形資産の使用による非関連者からの収入が最初に生じた日を含む事業年度開始の日から5年を経過する日までの間の予測と実際の額の相違が20%を超えていないことを証する書類

④ 更正期間等

移転価格税制にかかる法人税の更正期間及び更正の請求期間は7年

⑤ 利益率に関する再調整が困難な場合

四分位法(利益率レンジの上下25 %を切り捨てる方法)に基づき差異調整が可能

3. 外国子会社合算税制(タックスヘイブン対策税制)の見直し

【改正のポイント】

外国子会社合算税制(C FC 税制)について、主に次の2点の見直しが行われました。

① 特定外国関係会社であるペーパーカンパニーの範囲

② 外国関係会社が連結納税制度やパススルー事業体を利用している場合における取扱いの明確化

内国法人の2019年4 月1日以後に終了する事業年度(外国関係会社の2018年4月1日以後に開始する事業年度にかかるものに限る)より適用されます。

【改正後】

~内容~

① 特定外国関係会社であるペーパーカンパニーの範囲

平成29(2018年)年度改正で合算課税が強制されることとなったペーパーカンパニーについて、以下の外国関係会社が除外されることとなった。

(イ) 持株会社である一定の外国関係会社

(ロ) 不動産保有に係る一定の外国関係会社

(ハ) 資源開発等プロジェクトに係る一定外の国関係会社

② 外国関係会社が連結納税制度やパススルー事業体を利用している場合における取扱いの明確化

実務上明文規定のなかった外国関係会社が連結納税制度を採用している場合やL LC等のパススルー事業体を利用している場合の合算課税について取扱いが明確化された。具体的には下記の項目について、現地法令の規定から連結納税の規定及びパススルーとして取り扱われる規定を除いた規定を適用して計算されることとなりました。

(イ) 現地法令基準を用いて適用対象金額を計算する場合の基準所得金額

(ロ) 租税負担割合の計箕

(ハ) 内国法人が合算課税の適用を受ける場合の外国税額控除の計箆

~影 響~

米国におけるLLC、LPS等のパススルー事業体を活用するケースや、日本の親会社と在外パススルー事業体の間にペーパーカンパニーを置くケースなどが実務上多く見られる中で、明文規定が存在しないが故の税務リスクが懸念されていましたが、この点今回の改正で大部分が解消されることとなりました。実際の適用関係については個別に具体的な検討が必要になると考えられます。